Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

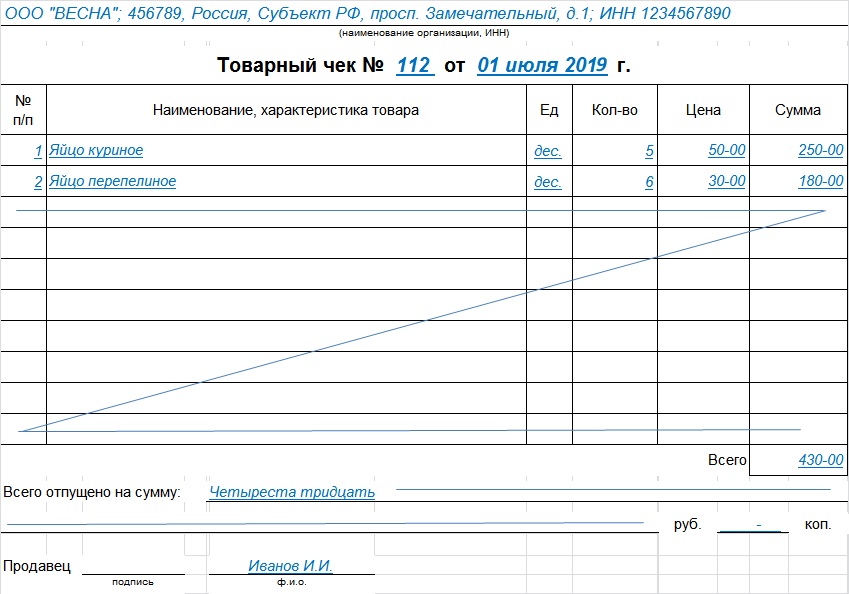

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Товарный чек – важный атрибут в любой предпринимательской деятельности. Одни заполняют его только по просьбе покупателя. Другие ежедневно, поскольку он необходим им для ведения отчетности. А многие узнают об этом документе лишь при переходе с одного налогового режима на иной. К примеру, на патент, при котором наличие кассы необязательно, а кассовый чек заменяется товарным. Знакомства с последним не избежать ни одному предпринимателю, поэтому рассмотрим, что такое товарный чек для ИП и как его заполнять.

Когда ИП обязан выдать товарный чек с кассовым

По законодательству РФ первичный документ для подтверждения сделки по купле-продаже – это кассовый чек, который следует выдавать каждому покупателю . Товарный же – вторичный документ, то есть его выдача необязательна.

Но порой без него просто не обойтись. К примеру, некоторые ИП используют чеки без конкретной информации. Вместо ручек, тетрадей, блокнотов на нем указано одно обобщенное слово «канцтовары».

Если покупателю необходимо предоставить отчет о покупке в бухгалтерию, такой документ ему не подойдет. И он потребует выдать ему товарник, на котором указана подробная информация о товаре – полное наименование, артикул, цена, сумма покупки.

Предприниматель не должен выписывать товарник после каждой продажи, это нужно делать только по требованию покупателя. Игнорировать просьбу не стоит, поскольку за отказ в выдаче чека предусмотрен штраф до 3 тыс. руб.

Но есть и такие ситуации, когда товарник должен выдаваться каждому физическому лицу в обязательном порядке. Это касается ИП, торгующих следующими товарами:

- автомототехника;

- мебель;

- номерные агрегаты;

- оружие;

- автоприцепы.

Когда выдается товарный чек без кассового

На налоговых режимах, при которых не обязательно осуществлять денежные операции с помощью ККМ, предприниматель обязан выдавать каждому покупателю товарник вместо кассового квитка. К таким режимам относятся ЕНВД и ПСН .

В этом случае товарник выступает в роли первичного и единственного документа, подтверждающего акт купли-продажи. Поэтому информация на чеке ИП при ПСН или ЕНВД должна быть указана в строгом соответствии с требованиями, предъявляемыми к документам строгой отчетности.

Заполнять товарник необходимо в двух экземплярах . Первый дается покупателю, второй остается у предпринимателя. Его назначение – отчетность перед налоговой. Также правильно вести книгу учета выданных квитков, это поможет избежать спорных ситуаций с недобросовестными клиентами.

Где найти бланк товарного чека для ИП без кассы

Чековые бланки нигде не выдают. Индивидуальный предприниматель должен приобрести их самостоятельно, воспользовавшись одним из трех известных способов:

- Заказать в типографии. Небольшое количество бланков обойдется дорого, поэтому лучше заказывать их оптом – более 5 тысяч штук.

- Распечатать. Форма и оформление бланка не имеют значения, поскольку товарник не принадлежит к числу документов строгой отчетности. Его можно напечатать самостоятельно, сразу вписав все неизменные сведения – информацию об ИП, фирме.

- Купить книжки с отрывными бланками. В таких книжках квитки отрываются как листочки в календаре, что очень удобно. Плюс их часто снабжают двойными страницами с копиркой, что порадует ИП, которым нужны копии для себя и налоговой.

- Скачать готовый образец в интернете в Excel или Word и сразу внести все неизменные сведения о своем ИП.

Правильное оформление товарного чека

По налоговому законодательству товарник необходимо заполнять в соответствии со следующими требованиями:

- Сам бланк может быть оформлен вольно. Но на нем должны присутствовать все обязательные сведения и пункты, особенно если у ИП нет кассового оборудования.

- Также не допускается наличие неправильных либо неверных сведений, помарок и исправлений.

- Можно указать рекламную информацию, но так, чтобы были видны все заполненные пункты.

- Каждую купленную товарную единицу нужно вписывать в отдельную строку.

- В конце квитанции следует указать общую сумму покупки. И цифрами, и прописью.

- Если список приобретенных товаров не вмещается на один квиток, можно перенести недостающие позиции на второй. Но продавец должен написать об этом комментарий на первом.

- Все незаполненные поля должны быть перечеркнуты.

Как правильно заполнять товарный чек ИП: образец

Чтобы товарник был признан действительным, в нем должны быть прописаны все обязательные сведения:

| Пункт бланка | Что указывать |

|---|---|

| Название формы | Обязательно. |

| Порядковый номер | Разрешено проставлять сквозную нумерацию в течение года либо каждый день начинать с новой. Проставить номера лучше заранее. |

| Дата совершения сделки | Число, месяц и год совершения покупки. |

| Сведения о предприятии |

|

| Сведения о товаре |

|

| ФИО покупателя | Заполнение необязательно. |

| Итоговая стоимость | Эта строка должна заполняться и цифрами, и прописью. |

| Подпись | Расписывается тот кассир, который отпускал товар и заполнял чек. |

Такая информация должна присутствовать на каждом товарнике, иначе документ не будет являться действительным. В особых случаях можно добавить дополнительные пункты , которые необходимы по мнению ИП.

Если бизнесмен осуществляет денежные операции с помощью кассового аппарата, он должен прикрепить к товарному чеку кассовый. Без него товарник не имеет ценности и не послужит доказательством совершения покупки для бухгалтерии и налоговой.

Нужно ли заверять товарный чек печатью

Наличие печати ИП на товарнике необязательно, в российском законодательстве нет такого правила. Но для самого бизнесмена она служит страховкой от недобросовестных покупателей. Ведь им ничего не стоит купить товар, получить товарник, а затем сделать копию, вписать в нее любой другой товар и потребовать возврата средств.

Поэтому по мере возможности печать лучше приобрести и ставить на каждый квиток . Это гарантия как для предпринимателя, так и для покупателя. Ведь только заверенный документ может служить доказательством, что товар/услуга приобретены в конкретной торговой точке.

С понятием товарного чека сталкивались многие - от продавцов в магазинах, до тех, кто закупает для фирмы бытовой инвентарь.

Стандартно бухгалтерский отдел требует от сотрудников, при покупке чего-либо за нал или безнал брать товарный чек для отчётности. Но что именно он из себя представляет, и что должно быть в нём отражено - давайте посмотрим.

Главное, что нужно знать предпринимателю, что товарный чек относится к документам, называемым БСО - бланками строгой отчётности. И в первую очередь они понадобятся тем предпринимателям, которые работают без контрольно-кассовой техники.

Чтобы изучить информацию по БСО и работы без ККТ, вы можете прочитать статью « » на нашем сайте.

Нужен БСО для того, чтобы предоставить по требованию покупателю для возможности подтвердить факт оплаты товара. Выдаётся он стандартно в двух ситуациях:

Если у ИП нет ККМ

Если покупатель просит его лично с расшифровкой купленного. Обычно так происходит, если в магазине стоит кассовое оборудование, которое выдаёт чеки без перечня товара. В таких чеках информация свидетельствует только о затраченной сумме в общем. И если для физлица это не будет являться определяющим фактором, то для того, кто совершает покупки за счёт фирмы, нужно будет потом по этому чеку отчитываться. А для верной отчётности требуется вся информация и, соответственно, товарный чек.

Для чего нужен товарный чек

Основное предназначение - подтверждать факт покупки товара, уплаты денежных средств и совершения сделки купли-продажи.

Ситуации, в которых нужен товарный чек, мы уже частично описали. Это покупка чего-либо сотрудником фирмы. Потом он сможет подтвердить покупку этим чеком.

Второй вариант - если один из товаров оказался неисправным, или необходимо его вернуть по другой причине - товарный чек будет единственным вариантом, если обычный чек отсутствует, или выписан, но только на общую сумму.

Где взять товарный чек

Конкретной регламентированной формы и стандарта товарного чека вы не найдёте. Есть только обязательные реквизиты и данные, которые должны указываться в товарном чеке.

Однако в любой типографии можно сделать заказ сразу на большое количество этих документов, если ваше предприятие постоянно нуждается в выдаче своим клиентам.

Также товарные чеки можно приобрести в канцелярских или книжных магазинах.

Что касается данных, которые должны быть отражены в чеке, то список таков:

- Название документа.

- Номер документа.

- Дата выдачи товарного чека.

- Название организации, выдающей чек.

- ФИО того, кто чек заполняет.

- ИНН фирмы.

- Юр.адрес фирмы.

- Перечень названий проданного товара.

- Цена каждой позиции.

- Сумма общей покупки.

- Должность заполняющего.

- Личная подпись.

- Печать организации (если у фирмы она есть).

Если вы решили сделать заказ на большую партию товарных чеков в типографии, то имеете право дополнить заказ личными наработками. Например, чтобы бланки были отпечатаны с логотипом фирмы. Это хорошо повлияет на репутацию вашей фирмы и вызовет больше интереса у клиентов, а также повысит узнаваемость бренда.

Нужно ли предоставлять и обычный и товарный чек?

Одним из наиболее распространённых вопросов, который появляется у бухгалтера становится вопрос о необходимости подтверждать товарный чек ещё и кассовым. Увы, чёткого ответа пока не даст никто.

Что нужно в этом случае знать:

Оба чека имеют свою функцию. Кассовый - подтверждает покупку в целом. А товарный - расшифровывает.

Поэтому наш совет - работать по ситуации. Разберём пример: вы выдаёте своему сотруднику деньги под отчёт, чтобы тот приобрёл конкретный, необходимый фирме товар. Работник выполняет эту задачу. И здесь стоит понимать, мог ли он взять сразу оба чека. Если в магазине был кассовый аппарат, то вы будете ждать от него и кассовый и товарный. Это и подтвердит факт покупки нужного товара, и покажет подробности совершённой операции.

Однако, если предприятие, продающее товар, кассы не имело, то и выдать кассовый чек никак не могло (Это законно, и регламентирующим актом тут становится ФЗ-54 от 22.05.03). Соответственно, сотрудник принесёт вам только товарный чек, который потребует при покупке заказанного.

Примечание: можно говорить о нежелательности работы с такими фирмами, если вы представитель юрлица. Ничего страшного в этом нет, но обезопасить себя лишним не будет никогда.

Нюансы заполнения товарного чека

- Не лишним будет напомнить, что покупатель имеет право требовать товарный чек, а продавец отказывать не в праве, если конечно не хочет навлечь на себя проблемы и штрафы.

- Сам документ стандартно формата А6. Обязательные реквизиты мы уже перечислили выше.

- Графы и строки, которые остаются пустыми, должны быть прочёркнуты.

- Выписывать документ нужно в тот же день, в который была совершена покупка.

- Сотрудник, ответственный за заполнение чека должен позаботиться о разборчивости собственного почерка и достоверности вносимых им данных.

- Зачёркивания и исправления не разрешаются. Если они есть, то документ теряет свою действительность. Бухгалтер фирмы не сможет принять его к отчётности.

- У фирмы, занимающейся торговлей, должен быть запас этого документа, потому что она несёт обязательства перед покупателем и его требованием выдать товарный чек.

- Каждый продавец должен уметь выписывать товарные чеки.

- Допускается заполнять товарные чеки как вручную, так и с помощью компьютера. Обычно второй вариант используют в тех организациях и магазинах, где товар «пробивается» и используется специальное ПО. Тогда сотрудник продаж только вносит нужные данные и отправляет документ на распечатку.

- Если совершается покупка одинакового товара, но единицы имеют различную цену, то каждая такая единица должна быть в отдельной строчке товарного чека.

- После заполнения таблицы, внизу записывается общая сумма прописью.

- Если предприятие не имеет собственную печать, то не нужно искать ей замену. Её отсутствие допускается действующим законодательством.

Закон №290-ФЗ, который внес изменения в закон №54-ФЗ, своей статьей 7 (п.7) разрешает некоторым категориям предпринимателей и организаций производить расчеты без применения ККТ и без перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

Данное разрешение касается только тех продавцов, которым старая редакция закона №54-ФЗ позволяла производить наличные расчеты и (или) расчеты с помощью платежных карт без контрольно-кассовой техники, но при условии выдачи ими по требованию клиента документа, подтверждающего произведенный расчет. Например, при условии выдачи товарного чека.

Нормативное регулирование права на использование товарного чека вместо кассового

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Во-вторых, это Налоговый Кодекс РФ, в частности:

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

Именно эти две налоговые статьи устанавливают тот список видов деятельности, для которых старый закон №54-ФЗ разрешает применение товарного чека вместо кассового аппарата (по тексту – ККМ, ККТ). Однако и тут есть некоторые ограничения использования товарного чека.

Кто может работать без ККТ до 01.07.2018 г., используя только товарный чек?

В статье 7 (п.7) закона №290-ФЗ и в статье 2 (п.2.1) старого закона №54-ФЗ сказано, что вместо ККМ товарный чек могут использовать:

- предприниматели и юридические лица. Если они официально применяют налоговую систему ЕНВД (единый налог на вмененный доход). Для этого указанные лица должны были либо при первичной регистрации бизнеса сразу написать заявление в налоговом органе о своем переходе на ЕНВД (в течение 30 дней с момента государственной регистрации), либо подать это заявление позже. Без оформления такого заявления применение спецрежима не допустимо, как и невозможна работа без ККМ только с товарным чеком;

- предприниматели, которые находятся на патентной налоговой системе.

Но использовать товарный чек в рамках вышеуказанных спецрежимов для целей закона №290-ФЗ (т.е. для цели не применения в расчетах ККТ и онлайн-кассы до 01.07.2018 года) можно только:

- в отношении тех видов деятельности, для которых предусмотрена Налоговым Кодексом РФ система ЕНВД, а законами субъектов РФ — патентная система;

- при условии, что указанные виды деятельности не подпадают под обязанность оформления наличных расчетов с помощью бланков строгой отчетности или под п.3 статьи 2 старого закона №54-ФЗ, который позволяет работать вообще без кассового аппарата и оформления каких-либо дополнительных документов;

- при условии, что сам товарный чек не только выдается по требованию клиентов, но и соответствует порядку его применения и оформления, которые утверждены в старой редакции закона №54-ФЗ;

- при условии, что товарный чек используется только для оформления наличных расчетов и (или) с использованием платежных карт.

Как применяется товарный чек для целей закона №290-ФЗ?

Товарным чеком должны оформляться как наличные расчеты (т.е. банкнотами и монетами), так и расчеты, производимые посредством платежных карт. Кроме того, этот документ в отличие от бланка строгой отчетности можно выписать клиенту (покупателю), в качестве которого выступает:

- представитель юридического лица. Иными словами, наличные расчеты между юридическими лицами или с предпринимателем можно без опасения проводить без ККМ, оформляя их с помощью только товарного чека;

- либо предприниматель;

- или же обычный гражданин.

Но товарный чек должен выдаваться по требованию клиента! Это условие прописано в старом законе №54-ФЗ и является одним из ключевых — для не применения ККТ и для не перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы). Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки? Не стоит! Однако указанное требование можно оставить без внимания, если клиент пришел за товарным чеком на следующий день.

Но независимо от ситуации, чтобы соблюсти условие закона №290-ФЗ для не применения ККТ и не перехода на онлайн-кассы до 01 июля 2018 года, просто выдать по требованию клиента товарный чек – этого мало! Сам документ должен содержать определенные реквизиты.

Что должен содержать образец товарного чека для работы без кассового аппарата?

Перечень тех сведений, которые должны обязательно присутствовать в товарном чеке, дан в п. 2.1 ст.2 старого закона №54-ФЗ:

- название документа (например, Товарный чек, Квитанция);

- его порядковый номер и дата выдачи;

- название юридического лица или фамилия, имя и отчество предпринимателя. Не стоит забывать прописывать и правовую форму бизнеса. Т.е. для юридического лица это будет, например, ООО «Ромашка». А для предпринимателя – ИП Иванов Сергей Петрович. Тем более дополнение товарного чека реквизитами не запрещено;

- ИНН организации или предпринимателя;

- содержание операции, т.е. название приобретаемых товаров (оказанных услуг или выполненных работ) и их количественное выражение. Однако стоит обратить внимание на формулировку, которую дает сам закон, описывая данный реквизит: «наименование и количество оплачиваемых приобретенных товаров…». Т.е. товарный чек оформляется только на те товары (работы, услуги), которые оплачиваются наличными, а не подлежат отпуску без оплаты . Дело в том, что товарный чек – это документ, который подтверждает произведенную клиентом оплату, даже частичную. Это его единственное назначение!

- сумма оплаты;

- должность лица, которое выдает товарный чек, а также его фамилия и инициалы, и личная подпись.

Именно эти сведения должны быть в товарном чеке. Но этот документ можно дополнить и другими реквизитами, например, отвести место для печати, и т.д. Это не запрещается! Главное – присутствие обязательных сведений.

Стоит отметить, что образец товарного чека для работы без кассового аппарата для ИП и для ООО одинаков в плане содержания обязательных реквизитов. Дополнение этого документа еще строчками старым законом №54-ФЗ не запрещено и даже необходимо – это позволяет отразить специфику хозяйственной операции.

Но вот вопрос: учитываются ли изначально пустые бланки товарных чеков где-нибудь или просто выдается их стопка кассиру или продавцу для работы?

Учет товарных чеков

Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

Кроме того, нигде не сказано, кто должен изготавливать товарные чеки, а потому это можно делать и на компьютере фирмы, и заказать их в типографии. Кстати, второй вариант более предпочтителен:

- тогда можно принять чеки на счет 10 «Материалы» и на специальный субсчет «Товарные чеки»;

- можно оформить это поступление через Приходный ордер (форма М-4, утверждена Госкомстатом РФ в Постановлении 71а от 30.10.97г.);

- можно оформить последующую передачу их в пользование материально-ответственному лицу (кассиру или продавцу) через требование-накладную (форма М-11, утверждена в Постановлении Госкомстата РФ 71а от 30.10.97г.). Этот документ служит основанием для списания товарных чеков на расходы предприятия;

- и можно завести карточку учета материалов (форма М-17) – обобщающий все движения товарных чеков регистр.

Можно, конечно, указанные формы и самим разработать, опираясь на требования статей 9-10 Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. Но зачем это делать, когда есть уже готовые формы?

Как принять на учет наличную выручку?

На необходимость ведения учета самих товарных чеков для целей оприходования выручки указывает множество косвенных и даже прямых норм, в частности:

- должен обязательно проставляться порядковый номер на чеке, т.е. по порядку . А это означает, что организация или предприниматель должны определиться с порядком нумерации и закрепить принятое решение в приказе (для юридических лиц – в приказе по Учетной политике). Т.е. будет ли начинаться отсчет номеров с начала года без пропусков или на каждый день будет новая нумерация. Это важно, потому что в обоих случаях может понадобиться журнал или книга учета, в которой будет фиксироваться для целей контроля наличной выручки последний использованный номер товарного чека предыдущего дня (если нумерация идет сплошная с начала года) или все номера, выданных на текущий рабочий день чеков (если нумерация каждый день новая);

- товарный чек оформляет наличные расчеты и (или) расчеты с помощью платежных карт. Однако в конце смены вся наличная выручка должна приниматься на учет только по приходному кассовому ордеру. Это условие оговорено в п.5 Указаний Банка России №3210-У: прием наличных средств производится по приходным кассовым ордерам. Исключение составляют только те предприниматели (!), которым разрешено п. 4 данных Указаний не вести кассовые документы. Но как проверить полноту сдаваемой выручки?

- в п. 5.2 Указаний Банка России №3210-У сказано, что приходный кассовый ордер может оформляться в конце всех кассовых операций на основании (!) документов, которые предусмотрены старым законом №54-ФЗ для оформления наличных расчетов и (или) расчетов платежными картами, в том числе и на основании товарных чеков. Однако выручка должна быть принята к учету за день в полном объеме, который можно определить на основании оформленных товарных чеков. А как это сделать? Для этого товарные чеки могут предусматривать одновременное оформление копии, например, через копирку (если оформляется чек от руки), или выпуск не менее 2-х идентичных экземпляров сразу на компьютере. На основании этих копий с номерами, идущими по порядку, оформляется единый приходный ордер на общую сумму с проводкой (для юридических лиц):

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» суб.«Выручка» — на общую сумму наличной выручки.

Оформленная кассовым ордером выручка вносится в Кассовую книгу за текущий день.

Что касается расчетов платежной картой, то помимо товарного чека для целей закона №290-ФЗ нужно выдать еще и документ, подтверждающий расчет по эквайрингу.

При этом выручка, полученная через эквайринг, не подлежит оформлению приходным кассовым ордером. Этот кассовый документ используется только для отражения наличных поступлений, т.е. при расчетах банкнотами и (или) монетами (п.1 Указания Банка России №3210-У).

А выручка, поступившая через эквайринг, переводится банком на расчетный счет организации или предпринимателя за вычетом банковской комиссии. Поэтому отражать поступление таких доходов в учете организации следует проводкой:

Дебет счета 51 «Расчетные счета» Кредит счета 90 суб.«Выручка» — доход по эквайрингу.

Видео — что можно выдать вместо кассового чека:

Торговля это отдельный вид деятельности, который подчиняется своим правилам и законам. Главное из них – применение в точках торговли кассового аппарата, хотя в некоторых случаях можно обойтись и без него.

Это касается тех предпринимателей, которые находятся на едином налоге. Они в отличие от остальных освобождены от использования в своем предприятии кассового аппарата. Вместо этого они имеют право на выдачу товарного чека – документа, законодательно подтверждающего факт осуществления купли-продажи.

Основные требования к документу

Определенной формы заполнения товарного чека нет, поэтому в каждом предприятии или магазине это делается по-разному. Чек считается первичной документацией и имеет целый ряд реквизитов, которые должны обязательно в нем присутствовать. К ним относятся:

— порядковый номер;

— дата выдачи товарного чека;

— название документа;

— ФИО индивидуального предпринимателя, выдавшего чек;

— артикул и количество проданного товара;

— общая стоимость товара;

— ФИО лица, выписавшего чек, а также его подпись.

Согласно законодательству, сотрудник торговой фирмы может выдать только один товарный чек или сразу два документа (товарный в дополнение к кассовому). Причем между ними товарный чек считается важнее. Он отображает более подробную информацию о факте купли-продажи. К тому же продавец обязан выдать клиенту такой документ. Наличие товарного чека убережет стороны от недобросовестного поведения. А его предоставление – гарантия разрешения большинства спорных ситуаций.

За невыдачу товарного чека предусмотрен штраф. Его размер зависит от того, кто будет наказан: продавец, должностное лицо или компания в целом. Если подобное нарушение спровоцировало потерю большого количества денежных средств или повлияло на имидж других предприятий, то суд может значительно увеличить сумму штрафных выплат.

Принципы оформления товарного чека

Кроме требований к содержанию товарного чека существуют правила его оформления. Чтобы не нарушать закон стоит запомнить, как нужно заполнять документ. Рассмотрим рекомендации, которые помогут избежать ошибок:

— необходимо обязательно указывать все перечисленные реквизиты. При отсутствии какого-либо из них торговый чек считается недействительным, поэтому не может быть документом, подтверждающим покупку;

— каждый товар заполняется отдельной строкой. Любые сокращения или обобщения затрудняют работу бухгалтерии и налоговой инспекции;

— общая стоимость покупки указывается отдельно;

— хотя законом не предусмотрено наличие печати на чеке, в некоторых случаях бухгалтерия требует её ставить;

— в торговом чеке не должно оставаться пустых строк, поэтому их следует перечеркнуть;

— если товарный чек дополняет кассовый, то на нем должна быть написана специальная пометка;

Как отличить товарный чек от кассового?

Несмотря на то, что оба вида чеков широко применяются в торговле при расчете с покупателем, между ними существуют отличия. Кассовый чек представляет собой фискальный документ, необходимый налоговой инспекции. Такой чек позволяет контролирующим органам следить за правильностью ведения расчетов и своевременностью выплаты налогов. Такой чек всегда печатается на кассовом аппарате. Он содержит реквизиты предприятия, а также его местонахождение, точное время совершения покупки, индивидуальный номер аппарата. Современные кассовые аппараты автоматически передают данные в налоговую с определенной периодичностью.

Товарный чек не относится к фискальным документам. Его составляет продавец в дополнение к кассовому чеку или вместо него. Обычно бланк заполняется от руки, но может использоваться и обычная компьютерная техника. Цель составления товарного чека – подробное описание продукции или услуги, проданной за наличные средства.