Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

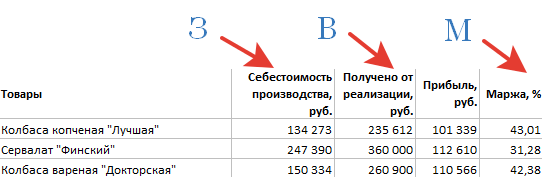

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Для анализа рентабельности и учета доходов предприятия используются разные категории оценки прибыли, которые на первый взгляд кажутся одинаковыми. Например, начинающим бизнесменам сложно понять, чем маржа отличается от наценки. Оба эти понятия определяют степень дохода, но рассчитываются по отдельным формулам и измеряются в различных единицах.

Маржа и наценка: в чем разница

Чтобы определить разницу маржи и наценки, надо четко обозначить ряд экономических понятий:

- Себестоимость – изначально заложенная сумма денежных затрат, понесенных предприятием на производство отдельного экземпляра (штуки) или единицы продукции. Сюда входят все виды ресурсов, вложенные предприятием в производство, к ним относятся затраты на материалы и сырье, израсходованная электроэнергия и газ, амортизация оборудования, заработная плата работников (в том числе административного аппарата), накладные расходы (фасовка, упаковка, транспортировка).

- Стоимость – это денежный эквивалент, включающий себестоимость и надбавки с учетом налогов и расходов на развитие производства.

- Цена – рыночный эквивалент принятой стоимости единицы товара, конечная сумма его продажи. То есть, реальная денежная сумма, которую можно запросить за реализацию продукции на рынке.

- Издержки производства – суммарные денежные расходы, включающие весь спектр затрат, необходимых для создания единицы продукции. В общее понятие издержек производства входят постоянные и переменные расходы.

Показательным фактором, определяющим в чем разница наценки и маржи, выступает способ вычисления и единица измерения. В расчет берутся общие производственные и товарные показатели, но метод исчисления и результат имеют большие отличия. Зачастую, для вычисления наценки нужно обладать специальными знаниями, а также усидчивостью и внимательностью. Для расчета торговой надбавки лучше обратиться в специализированную

Маржа – это отношение прибыли к итоговой цене товара, она показывает доход предприятия после вычисления всех расходов и вычетов. Существует несколько формул для исчисления маржи, но всегда она выражается в процентах. Маржа – это аналитический параметр, показывающий рентабельность предприятия. Даже при самых высоких результатах рентабельности и эффективности предприятия маржа не может равняться 100%. Для разных сфер деятельности применяются различные формы маржи:

- доходность банковских операций определяется ЧПМ (чистая процентная маржа) или ОМ (операционная маржа);

- для вычисления рентабельности промышленных предприятий применяется валовая маржа.

Наценка – это разница между общей суммой затраченных на создание продукта средств (себестоимостью) и ценой его продажи. Товарная наценка состоит из суммы всех расходов на производство, упаковку, доставку и хранение продукции. Понятия маржа или наценка могут относиться к разным отраслям и сферам деятельности. Маржа не имеет ограничений, так как определяется аналитическим путем, для наценки могут быть ограничения. Наценка может определять несколько величин:

- надбавка к первоначальной стоимости товара;

- разница между оптовой и розничной ценой;

- итоговая разница между закупочной и продажной стоимостью в розничной торговле.

Наценка и маржа – разница в вычислении и показателях

Понятие маржи и наценки, их отличие и соотношение наглядно демонстрируются формулой вычисления. В зависимости от направления деятельности компании применяются формулы для вычисления процентной или валовой маржи. Процентная маржа рассчитывается как отношение затрат к доходу, валовая как разница между доходом и общими расходами.

Проще всего рассмотреть разницу маржи и наценки на конкретном примере. Например, если итоговая цена продажи товара составляет 1500 руб., а начальная стоимость 1000 руб., то:

- маржа будет вычисляться по формуле 1500-1000/1500=0,33 (33%);

- наценка определяется простой разницей 1500-1000=500 руб.

Чтобы было понятнее, наценку также можно отразить в процентах. Для этого 1500-1000/1000=0,5 или 50%. То есть, при одинаковых показателях себестоимости и цены разница маржи и наценки соотносится как 33% и 50%.

Учитывая, что торговля относится к самой широко распространенной сфере услуг, маржинальный доход как прирост денежного капитала с единицы товара выступает отличным показателем рентабельности. В торговой сфере наценка товара может составлять более 100% от закупочной цены. Чтобы понять, какая маржа считается хорошей в торговле, можно посмотреть предыдущий пример. При наценке товара в 50%, как в вышеприведенном примере, маржа составляет 33%. При повышении наценки соответственно вырастет и маржинальная прибыль.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

В общем случае термин «маржа», недавно пришедший в электронную коммерцию, применяется в биржевой, торговой, банковской практике. Обозначает он разницу между отпускной ценой и себестоимостью единицы продукции. Часто так называют прибыль, полученную на единицу продукции либо коэффициент прибыльности в процентах от отпускной цены. По сути, это рентабельность продаж. А коэффициент прибыльности является основным показателем, определяющим прибыльность всего предприятия в целом.

Основные расчетные формулы

М = ОЦ – СП, где:

М – маржа (называемая прибылью на единицу продукции)

ОЦ – значение отпускной цены,

СП – показатель себестоимости продукции.

К = П / ОЦ, где:

К – значение коэффициента прибыльности в %,

П – прибыль на ед. продукции

Коммерческий смысл и значение понятия маржинальности

Компания тем прибыльнее, чем выше коэффициент. Успешность компании определяется ее высокой маржинальностью. Любое решение, принимаемое топ-менеджерами в сфере маркетинговых стратегий, должно основываться на анализе маржинальности. Ключевым фактором прогноза доходности потенциальных клиентов, рентабельности самого маркетинга, формирования ценовой политики так же является маржа.

О единицах продукции

Каждая компания имеет собственную величину единицы продукции при расчете коммерческой маржи. Она может выражаться в тоннах, штуках, литрах и т.д. Например, табачная промышленность оперирует как штуками сигарет, так и блоками, пачками, коробками. В банковской деятельности маржу рассчитывают, оперируя показателями количества счетов, клиентов, транзакций, кредитов и т.д. Например, маржой в банке может называться разница между ставками по вкладам и кредитам. На фондовом рынке – разница между курсом ценных бумаг на день заключения и день исполнения сделки. В маркетинге это наценка, устанавливаемая предприятиями. Мгновенное переключение с одной концептуальной модели расчета на другую является необходимым условием профессиональной деятельности менеджеров.

Существующая в России так называемая валовая прибыль является ничем иным, как маржинальной прибылью. Хотя так ее можно назвать все же с некоторой натяжкой. По сути, это разница между прибылью от реализации произведенной продукции (без НДС и акцизов) и затратами на производство. Другое распространенное название маржинальной прибыли (МП) – сумма покрытия – более ясно определяет ее как часть выручки, идущей на формирование прибыли и покрытие затрат. Смысл показателя в том, что чем выше МП, тем быстрее произойдет возмещение затрат и, соответственно, тем выше будет прибыль, получаемая предприятием.

Расчет

Как рассчитать маржу в данном случае? Не мудрствуя лукаво, маржинальная прибыль рассчитывается на единицу выпускаемой и реализуемой продукции. Из этого расчета сразу становится понятно, стоит ли ожидать прирост прибыли засчет выпуска каждой отдельно взятой единицы товара. Рассчитанный показатель маржинальной прибыли не характеризует эффективность предприятия в целом, но помогает выявить наиболее выгодные (и наиболее убыточные) в плане возможной прибыльности виды продукции. МП зависит от таких изменчивых рыночных показателей, как переменные затраты и цена. Чтобы добиться увеличения маржинальной прибыли (дохода), приходится увеличить наценку на продукцию и/или продавать больше. Маржинальная прибыль представляет собой разницу дохода от реализации и переменных затрат.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Иногда используется другое ее название – вклад на покрытие. МП – это вклад на формирование прибыли и покрытие затрат (постоянных). В случае если предприятие занимается выпуском или реализацией нескольких видов продукции, расчет маржинальной прибыли просто необходим. Он позволит рассчитать долю вклада каждого из видов в общий доход предприятия. Исходя из полученных результатов расчета, выбирается группа более доходной продукции и отсеивается менее доходная.

Следующий показатель - норма маржинального дохода - определяет долю маржинального дохода в выручке после реализации или долю средней величины МП в цене продукции.

Европейская учетная система

Европейская учетная система совершенно иначе определяет понятие маржи. Если в России «маржа», скорее, является синонимом прибыли, то в Европе валовая маржа - показатель общего дохода от продажи после понесенных прямых расходов на производство товаров и услуг. Выражается она в процентном отношении.

Маржа 100 – 200% - возможно ли это

Иногда в прессе и в кулуарных беседах приходится слышать подобные победные заявления. Но может ли это быть правдой? Исходя из самого определения маржи – показателя рентабельности продаж – однозначно нет. Маржа может приближаться к 100% за счет снижения себестоимости. Но так же, как не может быть нулевой себестоимости, так же не может быть маржи (рентабельности) 100%.

Для оценки экономической деятельности используются разные показатели. Ключевой – это маржа. В денежном выражении он рассчитывается как наценка. В процентном представляет собой отношение разницы между ценой продаж и себестоимостью к цене продаж.

Периодически оценивать финансовую деятельность предприятия необходимо. Такая мера позволит выявить проблемы и увидеть возможности, найти слабые места и укрепить сильные позиции.

Маржа - это экономический показатель. Он используется для оценки суммы надбавки к себестоимости продукции. За счет него покрываются затраты на доставку, подготовку, подсортировку и продажу товаров, которые не включены в себестоимость, а также формируется прибыль предприятия.

Его часто используют, чтобы дать оценку прибыльности отрасли (нефтепереработка):

Или обосновать принятие важного решения на отдельном предприятии («Ашан»):

Его рассчитывают в рамках анализа финансового состояния компании.

Примеры и формулы

Показатель может быть выражен в денежном и процентном эквиваленте. Считать можно и так, и так. Если выражать через рубли, то она всегда будет равна наценке и находится по формуле:

М = ЦП - С, где

ЦП - цена продажи;

С - себестоимость.

Однако при подсчете в процентах используется такая формула:

М = (ЦП - С) / ЦП х 100

Особенности:

- не может быть 100% и более;

- помогает анализировать процессы в динамике.

Увеличение цены продукции должно приводить к росту маржи. Если этого не происходит, значит, себестоимость повышается быстрее. И чтобы не оказаться в убытке, необходимо пересмотреть ценовую политику.

Отношение к наценке

Маржа ≠ Наценка, если речь идет о процентном выражении. Формула та же с единственным отличием - в качестве делителя выступает себестоимость продукции:

Н = (ЦП - С) / С х 100

Как найти по наценке

Если известна наценка товара в процентном соотношении и еще один показатель, например, цена продажи, рассчитать маржу не составит труда.

Исходные данные:

- наценка 60%;

- цена продажи - 2 000 руб.

Находим себестоимость: С = 2000 / (1 + 60%) = 1 250 руб.

Маржа, соответственно: М = (2 000 - 1 250)/2 000 * 100 = 37,5%

Резюме

Показатель полезно просчитывать небольшим предприятиям и крупным корпорациям. Он помогает оценить финансовое состояние , позволяет выявить проблемы в ценовой политике предприятия и вовремя принять меры, чтобы не упустить прибыль. Рассчитывается наравне с чистой и валовой прибылью, для отдельных товаров, товарных групп и всей компании в целом.

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Рентабельность продаж – это ещё один показатель, который применяется при .

При вводе новой продукции в ассортимент компания определяет оптимальный уровень торговой наценки на продукцию, который соответствует желаемому уровню маржи (валовой рентабельности продаж ).

В дальнейшем компания разрабатывает плановые показатели по продажам (сумма продаж, маржа ) на определённый период времени (месяц, квартал, год). Затем плановый уровень маржи контролируется с помощью двух видов анализа – и .

Для определения разницы между маржой и торговой наценкой предлагаю рассмотреть на примере структуру цены на определённую продукцию компании, которая изображена на схеме 1 ниже.

Компания закупает продукцию по 75 у.е. На доставку товара от поставщика до склада компании тратится 25 у.е. В сумме закупка товара и затраты на доставку составляют 100 у.е. Этих два компонента являются слагаемыми себестоимости. При текущем ценообразовании компания зарабатывает 30 у.е. валовой прибыли. Валовая прибыль в сумме с себестоимостью определяет продажную цену компании 130 у.е.

Теперь давайте посмотрим, какова торговая наценка на данную продукцию? Торговая наценка – это отношение валовой прибыли к себестоимости, то есть в нашем случае 30 у.е. валовой прибыли делятся на 100 у.е. себестоимости продукции. Таким образом мы понимаем, сколько мы наценили на себестоимость.

Дальше давайте перейдём к понятию маржи (она же валовая рентабельность продаж). Валовая рентабельность продаж в нашем случае – 23%. Как определяется рентабельность продаж? Валовая прибыль (30 у.е.) делится на продажную цену компании (130 у.е.). То есть маржа – это отношение валовой прибыли к продажной цене компании. Маржа показывает, сколько мы заработали грязной, валовой прибыли от суммы продажи.

Как вы видите, разница между наценкой и маржой заключается в том, что валовая прибыль, в первом случае, делится на себестоимость. Во втором случае, случае с маржой, — на продажную цену компании.

Стоит сказать, что наценка обычно применяется при ценообразовании. То есть руководство либо финансовый отдел может сказать ответственному менеджеру за продукт (менеджеру по закупкам), какая должна быть наценка на продукцию. Наценка – это инструмент в ценообразовании. С помощью торговой наценки формируются продажные цены.

Но с другой стороны существует рентабельность, прибыльность продаж (маржа). Данный показатель обычно используется при анализе компании – при определении . Данный показатель, в большей степени, используется финансовым отделом. Именно финансовый отдел определяет тот уровень рентабельности продаж, который должен быть у компании оптимальным, чтобы компания могла в дальнейшем нормально развиваться.

Стоит сказать, что конечная цель отдела финансов – определить чистую прибыль компании. Финансисты знают более детальную разбивку затрат, которая включается в валовую прибыль. Как вы знаете, валовая прибыль состоит из чистой прибыли и операционных затрат, которые компания несёт на свою деятельность. Уровень операционных затрат определяется, как отношение суммы операционных затрат к сумме продаж компании за определённый период. То есть, допустим, мы знаем, что уровень операционных затрат компании составляет 15,4% от продажной цены компании – в нашем случае это 20 у.е. от 130 у.е. Таким образом компания понимает, что валовая прибыль по данной продукции будет включать в себя операционные затраты на уровне 20 у.е. Если же отнять от 30 у.е. валовой прибыли 20 у.е. операционных затрат, то компания получит чистую прибыль в размере 10 у.е. Если разделить 10 у.е. чистой прибыли на продажную цену компании 130 у.е., то мы получим, что чистая прибыльность продаж компании составит 7,6%. То есть, как вы понимаете, чистая прибыльность продаж – это отношение суммы чистой прибыли компании при определённой продаже продукции к цене продажи на эту продукцию.

На основе предложенной схемы видно, что формулы торговой наценки и маржи имеют следующий вид.

Формула торговой наценки :

% наценки = ((П.Ц. — СЕБ.) / СЕБ.) * 100

Формула маржи :

маржа (%) = ((П.Ц. — СЕБ.) / П.Ц.) * 100

где, П.Ц. – продажная цена компании в у.е.,

СЕБ. – себестоимость продукции в у.е.

Давайте подставим в предложенные формулы компоненты цены (схема 1):

- % наценки = ((130 у.е. – 100 y.e.)/100y.e.)*100 = 30%

- маржа (%) = ((130 y.e. – 100 y.e.)/130 y.e.)*100 = 23%

Итак, мы с вами разобрались, что такое торговая наценка, что такое маржа, в чём разница между ними, когда, кем и для чего применяются данные понятия.